Nos encontramos en un mundo donde hay una constante actualización. El avance de la tecnología digital y sus aplicaciones en casi todos los campos ha ocasionado el surgimiento de nuevas empresas o sectores que, a través de plataformas tecnológicas, nos ofrecen una amplia gama de servicios y productos de forma rápida y accesible. Por ejemplo, ¿has escuchado o visto en alguna parte el concepto “FinTech”? Seguramente sí, y si aún no conoces esta tecnología. Quédate con nosotros y te explicaremos de qué trata, sus componentes, cómo funciona y qué ley lo respalda.

En el sector financiero, el avance de la tecnología ha dado lugar al surgimiento de las empresas FinTech. La palabra se forma de la contracción de los términos finance y technology en inglés. FinTech es una industria que surgió en la que las empresas usan la tecnología para brindar servicios financieros de una manera ágil, eficiente, cómoda y sobre todo confiable.

Este término se ha utilizado para describir un variado conjunto de actividades y servicios que va desde educación financiera, gestión de finanzas personales y empresariales hasta pagos, préstamos, créditos con fondeo colectivo (crowdfunding) o aplicaciones tecnológicas para instituciones financieras.

Para el surgimiento de las empresas FinTech se han unido diversos factores, no solo de tipo tecnológico, el contexto del sistema financiero tradicional y de la economía internacional también han influido de manera decisiva para su existencia, etc. En el siguiente cuadro se muestra una pequeña línea de tiempo donde los principales aspectos de la evolución de las empresas de tecnología financiera (Fintech):

Complementando estos antecedentes, a mitad de los 90 aparecieron las primeras empresas Fintech, con la masificación del uso del internet, la banca y el comercio electrónico. Una de las principales características de las empresas Fintech es: saber “escuchar” al cliente para responder a sus necesidades con servicios de valor agregado. En 2008 surge una segunda etapa, en donde se da la evolución de las empresas FinTech se puede marcar con el desarrollo de la tecnología digital y el lanzamiento de los smartphones.

La economía mundial ha mostrado tasas de crecimiento modestas en prácticamente todos los países, acompañadas de una contracción del comercio mundial, con bajos precios de los bienes primarios, así como de los indicadores de productividad. En este sentido, el desarrollo del sector FinTech puede verse como una reacción ante los espacios que no han alcanzado a cubrir satisfactoriamente los intermediarios tradicionales.

Estas empresas FinTech brindan diversos tipos de servicios financieros y operan dentro de varios mercados. Algunas diseñan soluciones para otras organizaciones y prestan sus servicios directamente a los usuarios del sistema financiero.

La innovación disruptiva nos explica sobre el proceso mediante el cual la tecnología permite la entrada de nuevos proveedores de bienes y servicios que son más accesibles y que tienen un alto potencial para desplazar total o parcialmente a los competidores establecidos. Esta innovación contiene tres elementos:

1) Tecnología accesible.

2) Modelo de negocio innovador.

3) Cadena de valor en la que todos los involucrados pueden participar.

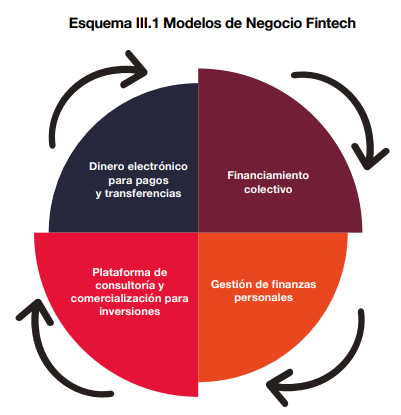

Explicando y dejando un poco más claro a qué se dedican las empresas FinTech, estas también manejan un modelo de negocios, el cual sigue una estructura detallada:

A continuación, te mostramos una representación gráfica donde se muestra cómo funcionan estos modelos de negocio FinTech.

Y ahora, te preguntarás, ¿cómo y cuándo surgió FinTech en México?

Con la llegada de PayPal a México en 2010, fue la primera filial de toda Latinoamérica, marcando así la entrada de las FinTech en México. Este fue la iniciación de la salida para que, a partir del 2011, se comenzaran a crear diferentes organizaciones que se enfocarían en la financiación peer-to-peer y en los medios de pagos alternativos a la banca tradicional.

Pero, ¿y qué es la financiación peer-to-peer? Es un préstamo P2P, qué es un crédito concedido a través de plataformas que actúan como intermediarias, y que tienen como objetivo el poner en contacto a personas o empresas necesitadas de financiación con inversores que quieren sacarle provecho o rédito a sus ahorros.

De aquí los primeros en hacerse participes fueron las FinTech creadas por Vicente Fenoll (Kubo.Financiero) y Héctor Cardenas (Conekta). En el año 2012 se une “Clip”, que impulso el pago con tarjeta a través de dispositivos móviles, creada por Adolfo Babatz y Vilash Poovala. Y para 2013 llega “Konfío” creada por David Arana, y “Kueski” creada por Adalberto Flores y Leonardo de la Cerda; en 2014 llega la pionera en comercio de criptomonedas: “Bitso” de Pablo Gómez y Daniel Vogel.

Para el 2016 ya existían 158 startups dedicadas al sector FinTech, lo que llevó a Hacienda a trabajar en una legislación que se terminó materializando con la aprobación de la Ley FinTech y, con ella, a través del tiempo se han ido reglamentando y estandarizando cada proceso, para que el FinTech puedan operar bajo reglas claras y precisas.

Y finalmente es así como, en mayo del 2020, Oyster empieza sus operaciones en México. Enfocándose en hacer crecer las pymes mexicanas y en impulsar así la innovación de servicios financieros a través de las tecnologías, poniendo soluciones en las manos de los dueños de negocios para evolucionar su sistema de pagos y logren el crecimiento comercial que buscan. Creando un sistema más capaz, eficaz y con crecimiento en el sector.

Oyster además de formar parte de la historia del Fintech en México, cuenta con emprendedores que confían en ellos como una gran alternativa que busca poner su negocio en constante movimiento.

De ahí existe la Asociación FinTech en México, que considera verticales importantes dentro de este sector, como lo son:

Las plataformas de pagos, comercio electrónico y transferencias internacionales.

Evaluación de clientes y perfiles de riesgo, prevención de fraudes, verificación de identidades, APIs bancarias, agregadores de medios de pago, big data & analytics, inteligencia de negocios, ciberseguridad y contratación electrónica.

Son empresas que ofrecen productos de crédito a través de plataformas electrónicas.

Software para contabilidad e infraestructuras de facturación y gestión financiera.

Administración de finanzas personales, comparadores y distribuidores de productos financieros, educación financiera, asesores automatizados y planeación financiera.

Servicios digitales de intermediación de valores, instrumentos financieros y divisas.

Tecnología aplicada a la prestación de servicios en el sector asegurador.

Desarrolladores de soluciones basadas en el blockchain, intermediarios y mercados de activos digitales.

Bancos u otras entidades financieras 100% digitales.

Por último, y para resumir todo el artículo, el término FinTech combina las palabras inglesas finance y technology, y ofrecen soluciones financieras con el apoyo de las nuevas tecnologías. Es importante destacar que el concepto FinTech aún está en proceso de definición al ser un término relativamente reciente. Su origen surgió en el 2008, pero su impulso y desarrollo se produce hasta el año 2010, principalmente en Estados Unidos y Reino Unido; y en México.

Estas empresas utilizan las tecnologías de la información y la comunicación con el objetivo de crear y/u ofrecer servicios financieros de forma más eficaz y menos costosa. Esperamos que haya sido claro este tema para ti. Suscríbete a nuestro newsletter para más artículos de tu interés.

Referencias:

Ortuño Cámara, J. L. (2021). FINTECH con vocación social, una oportunidad en un entorno Smart City. Barcelona, J.M. BOSCH EDITOR. Recuperado de https://elibro.net/es/ereader/ibexeducacion/213854?page=217

Historia de las Fintech. https://oyster.io/blog/recursos-negocios/historia-de-las-fintech/

Aarón Silva Nava. María Cecilia Ramos Medina (2017) LA EVOLUCIÓN DEL SECTOR FINTECH, MODELOS DE NEGOCIO, REGULACIÓN Y RETOS. Recuperado de chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.fundef.mx/wp-content/uploads/2020/01/documento_fintech.pdf

¿Qué es Fintech? https://www.fintechmexico.org/qu-es-fintech

Sector Instituciones de Tecnología Financiera https://www.gob.mx/cnbv/acciones-y-programas/sector-fintech

Post tag :

Compartir :

¿Te has sentido exhausto(a) en el trabajo? Necesitas mucha fuerza de voluntad para levantarte, tomar una taza de café, ir al escritorio, pero incluso algo

Nos encontramos en un mundo donde el aumento de la competencia y la globalización crece constantemente, esto resulta indispensable para la administración de una empresa,

Emprender es un término que tiene múltiples acepciones, según el contexto en que se le emplee será la connotación que se le adjudique. En el

Nuestros productos tienen conciencia central en el talento humano, el recurso más relevante para el desarrollo de las organizaciones.