“Más de la mitad de los bancos centrales del mundo están explorando o desarrollando monedas digitales”.

Andrew Stanley – Fondo Monetario Internacional

En este momento, se partirá del terreno de los conceptos y definiciones, iniciando con explicar qué es el CBDC. ¿Habías escuchado hablar de ello? Por su acrónimo en inglés Central Bank Digital Currency o Moneda Digital de Banco Central, sería la creación y emisión efectiva de monedas virtuales, que se integrarán al sistema financiero internacional, por ejemplo, el dólar estadounidense, una libra inglesa, un euro o bien un peso mexicano todos ellos ahora solo en formato digital, que contrastando con los usos y costumbres actuales, las monedas digitales, ya no serían convertidas de vuelta, a papeles o monedas, como es el caso de los balances electrónicos, en las cuentas de los bancos de la actualidad. Incluso las monedas digitales podrían tener un diseño, en el que se incluirían políticas monetarias de emisión, por ejemplo: las que no se usan, por un tiempo o se mantienen acumuladas, podrían tener una fecha de vencimiento, previniendo una acumulación excesiva, lo que por principio, como es el caso del Yuan Chino Digital, puede resultar un gran inconveniente para muchos de sus tenedores, pero una gran medida de control, para sus gobiernos emisores.

Hay muchos beneficios, ventajas y aspectos convenientes al adoptar las monedas digitales; sin embargo, la adopción por parte de la población, habrá de ser uno de los aspectos que han de ser bien valorados y observados de acuerdo a las reformas actualizadas. Ya que sin ánimo de entrar en una serie de polémicas, por el uso que se le daría a estos recursos, muchos afirman que es todo lo contrario a lo que propone y ofrece específicamente Satoshi Nakamoto en su Whitepaper o documento técnico que dio a la luz, su manifiesto para el uso del Bitcoin.

Hace unos días, en un foro privado de una comunidad Blockchain alguien preguntó cándidamente: ¿Qué es el dinero? – pausa dramática – nadie aportó, comentó o dijo nada, pero fue curioso que ese mismo día, unas horas antes, en un programa de la televisión pública mexicana nacional (Once TV), había un foro de discusión que trataba el tema: “Mi relación con el dinero” en el programa Diálogos en confianza y una de las conclusiones centrales fue exactamente la misma pregunta que se hicieron en el foro: ¿Qué es para ti específicamente el dinero?; es claro que el abordaje del programa, fue hacia un tema de introspección psicológica, para poder brindar recomendaciones de cómo mantener una mejor relación con el dinero, a nivel personal.

Una de las conclusiones que se pudieron ofrecer, es que para todos, dentro de nuestra propia experiencia, el dinero tiene diferentes significados, de ahí que la relación con este, es muy distinta, de persona a persona, pero retomando la pregunta del foro, y revisando algunas definiciones de distintas fuentes académicas, se puede resumir que es una medida de valor para el intercambio, donde bienes, productos o servicios tendrán equivalencias, que nos permitirán obtenerlos, a cambio del dinero; agregando a esta breve definición: a lo largo de toda nuestra vida, todos, prácticamente tendremos algo que hacer o ver con el dinero, desde el nacimiento, crecimiento, formación, cuando nos volvemos independientes o como parte de nuestra consolidación personal, profesional y dentro de la sociedad, e incluso, hasta el último día de nuestras vidas.

De ahí, el manejo, posesión y uso del mismo, o bien, incluso la misma administración de este recurso, muchas veces puede ser un tema espinoso, tabú o incluso totalmente subjetivo y controversial, cuando va acompañado de nuestras propias ideaciones, con relación a este concepto, hace que abstraer, algo tan necesario, útil y regulador como este tópico, a un contexto dónde nos dicen que todo puede y deberá ser virtual o electrónico, y que ya no podremos directamente tocarlo, contarlo, como en las caricaturas, en donde ponían algunos personajes nadando en montañas de billetes y monedas, no cabe duda que este cambio de paradigma, es algo que merece una reflexión detallada, dedicada y por supuesto, desprovista de prejuicios o tendencias políticas, ideológicas, religiosas e incluso espirituales, totalmente distanciados de filias y fobias.

El dinero fiduciario o dinero inorgánico es aquel que está respaldado en la confianza de una sociedad.

No está respaldado por productos físicos, como el oro. En cambio, está respaldado por el gobierno. La mayoría de las monedas de papel hoy en día son monedas fiduciarias. El valor del dinero fiduciario se basa en la relación entre la oferta y la demanda. También llamado Fiat, tiene valor debido a la fe de la gente en la moneda de esa nación.

En el pasado, los gobiernos acuñaban monedas o papel moneda vinculados al valor de un producto físico, que luego podía canjearse por una cantidad determinada de ese producto. El dinero fiduciario no se puede canjear.

La moneda de curso legal es cualquier forma de pago reconocida por un gobierno, utilizada para pagar deudas u obligaciones financieras, como el pago de impuestos. Las monedas nacionales, como el dólar estadounidense, son de curso legal. En los Estados Unidos, el Tesoro está autorizado a crear y emitir dólares al público. Los billetes y monedas de la Reserva Federal son reconocidos como moneda de curso legal en los Estados Unidos.

Las leyes aseguran que nada más que la moneda de curso legal oficial gane suficiente tracción para ser utilizada como dinero en la economía. En particular, los cheques y las tarjetas de crédito no son moneda de curso legal, sino que son sustitutos del dinero.

El dólar estadounidense es tanto dinero fiduciario como moneda de curso legal. En 1933, el gobierno federal de los Estados Unidos dejó de permitir que los ciudadanos cambiaran moneda por oro del gobierno. El patrón oro, que respaldaba la moneda estadounidense con oro federal, terminó por completo en 1973 cuando Estados Unidos también dejó de emitir oro a gobiernos extranjeros a cambio de billetes estadounidenses. Los dólares ahora están respaldados por el propio gobierno de los Estados Unidos. Como moneda de curso legal, el dólar es aceptado tanto para deudas públicas como privadas.

Si bien, la Reserva Federal no ha tomado decisiones sobre si buscar o implementar una moneda digital del banco central, o CBDC, hemos estado explorando los beneficios y riesgos potenciales de las CBDC desde una variedad de ángulos, incluso a través de la investigación tecnológica y la experimentación. Nuestro enfoque clave es cómo una CBDC podría mejorar un sistema de pagos nacionales de EE. UU. ya seguro y eficiente.

Las criptomonedas no se consideran dinero (es decir, aceptadas para su uso) en la mayor parte del mundo, ya que no tienen curso legal. Sin embargo, El Salvador se convirtió en el primer país del mundo en aceptar Bitcoin como moneda de curso legal en junio de 2021.

Mientras tanto, algunas monedas, especialmente el dólar estadounidense, se consideran moneda de curso legal en países que no emiten monedas propias. Ecuador, que no emite moneda legal, ha utilizado el dólar estadounidense como moneda de curso legal desde el año 2000. Esta práctica de usar el dólar estadounidense como moneda principal de un país se conoce como “dolarización”.

De manera adicional, El Salvador, tiene su propia moneda, igual que dólar estadounidense y el Bitcoin han sido adoptados en paralelo y de manera simultánea, como monedas de curso legal, contando con tres posibilidades para transaccionar e intercambiar en su economía.

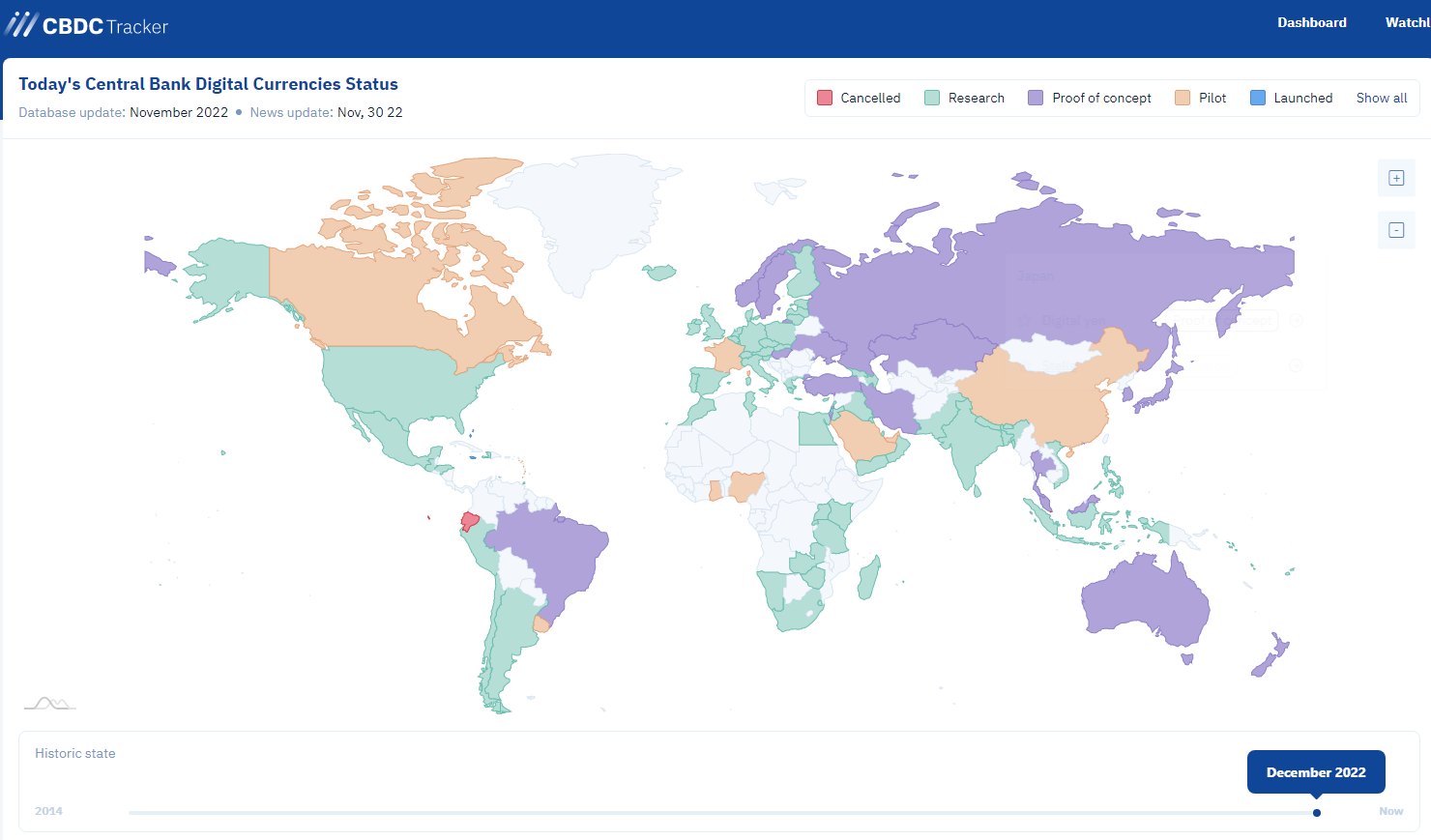

Desde la primera propuesta de la Blockchain de Bitcoin en el año 2008 y la emisión de sus primeros bloques o cripto divisas en el 2009, hasta este año 2022, veremos que solo dos países en la actualidad, han lanzado oficialmente sus modelos de CBDC, tales son los casos de Barbados y Jamaica, como micro experimentos que modelan, acerca de cómo efectivamente pueden apoyar a las economías de estas naciones este nuevo modelo de emisión de moneda digital respaldado en una Blockchain, orientados principalmente al comercio y banca minorista o retail.

Mientras tanto, países como Canadá, China y Francia, siendo de las mayores economías globales, ya se encuentran en pilotos para hacer esa transformación hacia la adopción de sus monedas digitales emitidas por sus bancos centrales, orientadas igualmente al comercio y banca minorista, antes de una propuesta de adopción masiva o a mayor escala, aunque cabe destacar, que estos países, aún se encuentran en fase de piloto o evaluación.

El resto de los grandes bloques, como la Comunidad Europea, con el Euro digital, están más orientados a fases transicionales, primero de manera interna, entre los sistemas y jugadores clave de la industria financiera y bancaria, y así con todo su conjunto, Norteamérica contando con Estados Unidos y México siguen investigando acerca de la conveniencia y viabilidad de adoptar y girar hacia esa transición, siempre y cuando no afecten sus finanzas, economía y organización.

En este preciso momento, el sitio CBDCtracker.org, mantiene un monitoreo global de los distintos niveles del desarrollo, en función de proyectos cancelados, fase de investigación, pruebas del concepto, pilotos e iniciativas lanzadas, en tanto se mantienen todos estos, en constante evaluación, como se puede ilustrar en la página principal del sitio, y la imagen al momento de preparar este artículo.

Panorama 2022

Moneda digital del banco central del Reino Unido

Estamos analizando cuidadosamente cómo podría funcionar una moneda digital del banco central del Reino Unido (CBDC). Pero aún no hemos tomado la decisión de introducir uno.

¿Obtendrá el Reino Unido su propia moneda digital?

El Reino Unido está estudiando el caso de la emisión de moneda digital junto con el efectivo. Este tipo de dinero se conoce como moneda digital del banco central o CBDC.

Similares a las declaraciones del Banco de Inglaterra y la Reserva Federal de los Estados Unidos de Norteamérica, ya se han expuesto posiciones de distintos gobiernos y sus bancos centrales, incluso en el caso de México, ya se ha declarado que el CBDC Mexicano estaría disponible, a partir del año 2025; veremos.

Estas posiciones varían desde una precaución hacia la integración cautelosa de los sistemas heredados actuales, y un reemplazo completo de estos, pero no de manera subrepticia ni radical, sino coordinando las acciones para lograr una interoperabilidad tecnológica, cuando en realidad, se podría considerar que el cambio de paradigma no es tecnológico, sino técnico y político, y más específicamente, entre dos modelos de administración, aparentemente irreconciliables: uno, el centralizado, (el actual con los bancos centrales) y el descentralizado (como lo proponen las Blockchain líderes de innovación).

Dejando de lado las filias y fobias, y sin ánimo de entrar en mayores controversias, hay propuestas de una mayor centralización y control versus un modelo ultra libertario, con menores controles de terceras partes, independiente de la naturaleza, propósitos o misión de estas organizaciones eliminando capas de intermediarios que complican y encarecen los servicios, y con estas intervenciones también ganan cuotas de poder, para sus propósitos específicos.

Una gran diferencia el día de hoy con las políticas monetarias, es que si bien ya no existe tanto circulante físico, en billetes y monedas, si sigue existiendo esa gran emisión masiva de dinero, pero en formatos electrónicos, ya hay una experiencia acerca del control de esos recursos, por lo que la transición hacia una CBDC desde ese frente no debería ser tan dolorosa, en tanto se siguen las reglas y las decisiones de política económica en las naciones de las que dependen estos bancos centrales.

Como ya se mencionó, es evidente que la explosión de distintas Blockchain, más allá de la de Bitcoin y Ethereum, ha sido tierra fértil para fraudes, especulación, así como una desregulación de facto, de muchos aspectos que se habían buscado controlar, representando nuevos retos y desafíos, por lo que una serie de escenarios intermedios, podrán ser de la mayor utilidad, para llegar a las indispensables interoperabilidades, hacia una adopción masiva, en tanto la experiencia del cliente y usuarios de estas CBDCs, se coloquen por encima de las prestaciones del Fiat en la actualidad, que sean amigables, para el gran público, mientras que en ámbitos privados, de los grandes usuarios, las propuestas por ejemplo, en la Unión Europea, el uso amplio, extensivo e intensivo de las DLT (Tecnología de Libros Contables Distribuidos / Distributed Ledger Technology), como Blockchain controlada de manera privada o semiprivadas / mixtas, serán más que suficiente, para adopciones focalizadas, para atender escenarios, que permitan acelerar estas tecnologías.

Si bien el cambio de la iluminación con velas a finales del siglo XVIII dio paso a la iluminación eléctrica de lleno y pleno en el siglo XX, de manera similar las carretas impulsadas por caballos, fueron reemplazadas por el motor de combustión interna, paralelamente en este mismo periodo, análogamente los ciclos de innovación para las comunicaciones y el desarrollo tecnológico alcanzado en la segunda mitad del siglo XX, presumen que algunos de los sectores o industrias menos transformados en particular por las tecnologías de información justamente han sido los servicios y sistemas financieros y bancarios, dejando abierta una gran brecha de oportunidades, para la inclusión a la formalidad de todos los actores en los distintos sistemas económicos.

Probablemente, una de las mayores discusiones a ser definidas en el manejo de las políticas monetarias y económicas de los países y sus bancos centrales será el sistema de intercambio y de emisión de sus monedas, hoy como se conoce comúnmente el dinero Fiat (fiduciario) versus las CBDC que podrán ser emitidas respaldados por distintas Blockchains de una manera, que puedan efectivamente inter operar, que sean funcionales y abonar a la construcción de un nuevo edificio de políticas económicas, que impulsen mejor la distribución de la riqueza la prosperidad de las naciones, mientras se rompen paradigmas, como los que hemos estado observando en estos últimos meses y años, cuando la impresión desmesurada o emisión de moneda más allá de los límites recomendados por las teorías económicas vigentes, no sorprendió ni tampoco es ningún misterio que cuando ocurren esos eventos, por decisiones de los banqueros centrales las economías sufren de períodos de inflación y que deben de procurar ser contenidos por medio de todos sus recursos disponibles, como una de las funciones principales, de los bancos centrales.

Sin embargo, es claro que ante cambios radicales de entorno general, no solo en las delimitaciones geográficas de los gobiernos, sino en el marco de una globalización que ha avanzado de manera casi arrolladora, pero se ha visto forzada a retroceder por los sucesos y a todos conocidos en este último lustro, una reconciliación de la manera como deben transaccionarse los esquemas tradicionales de operación de los bancos centrales, principalmente hacia la adopción de estas CBDC que sean fundamentados en la planeación y visión estratégica, a la que cada Banco Central solo puede responder directamente, al mandato de los gobiernos soberanos de cada país, y por ende, a sus propias políticas económicas e intereses geopolíticos estratégicos.

El meollo de esta discusión no es si va a ocurrir, el caso es que ocurrirá como parte de una evolución natural, hacer el uso y aprovechamiento de distintas tecnologías, la creación, emisión, distribución y adopción de las CBDCs. Cada país estará libre del decidir si es que lo quieren hacer, y de ser así, cuándo lo harán.

Índice de Contenidos

¿Qué es el dinero?

Dinero fiduciario

Moneda de curso legal

Casos interesantes para comprender mejor los escenarios.

Los CBDC

Panorama 2022

Prospecciones y posibilidades

Conclusiones

Referencias

cbdctracker.org. (28 de octubre de 2022). Today’s Central Bank Digital Currencies Status. cbdctracker.org: https://cbdctracker.org

Bank of England. (01 de septiembre de 2022). UK central bank digital currency.

https://www.bankofengland.co.uk/: https://www.bankofengland.co.uk/research/digital-currencies

Bank of England. (1 de septiembre de 2022). Will the UK get its own digital currency? www.bankofengland.co.uk:

https://www.bankofengland.co.uk/knowledgebank/what-is-a-central-bank-digital-currency

BOARD OF GOVERNORS of the FEDERAL RESERVE SYSTEM. (30 de junio de 2022). Central Bank Digital Currency (CBDC). www.federalreserve.gov:

https://www.federalreserve.gov/central-bank-digital-currency.htm

Dialogos en Confiana. (26 de octubre de 2022). Diálogos en confianza (Saber Vivir) – Mi relación con el dinero (26/10/2022). YouTube.com:

https://www.youtube.com/watch?v=5C7VmwpJN0o

Pedrosa, S. (12 de enero de 2016). Dinero fiduciario. Economipedia.com: https://economipedia.com/definiciones/dinero-fiduciario.html Stanley, A. (Septiembre de

2022). THE ASCENT OF CBDCS. FMI.org: https://www.imf.org/en/Publications/fandd/issues/2022/09/Picture-this-The-ascent-of-CBDCs

THE INVESTOPEDIA TEAM, reviewed by Rasure, E. . (13 de junio de 2021). Fiat Money vs. Legal Tender: What’s the Difference? Investopedia.com: https://www.investopedia.com/ask/answers/041515/what-difference-between-fiat-money-and-legal-tender.asp

Post tag :

Compartir :

¿Te has sentido exhausto(a) en el trabajo? Necesitas mucha fuerza de voluntad para levantarte, tomar una taza de café, ir al escritorio, pero incluso algo

Nos encontramos en un mundo donde el aumento de la competencia y la globalización crece constantemente, esto resulta indispensable para la administración de una empresa,

Emprender es un término que tiene múltiples acepciones, según el contexto en que se le emplee será la connotación que se le adjudique. En el

Nuestros productos tienen conciencia central en el talento humano, el recurso más relevante para el desarrollo de las organizaciones.